据“南财理财通”最新数据,截至9月7日,全市场共发行理财产品162,686只,产品风险等级主要集中在二级(中低风险)。其中,一级(低风险)的产品占比16.58%,二级(中低风险)的产品占比67.61%,三级(中风险)的产品占比14.62%,四级(中高风险)的产品占比0.65%,五级(高风险)的产品占比0.54%。

就投资性质来看,固收类产品占比77.77%,固收类产品仍是主流;混合类产品占比21.54% ;权益类产品占比0.69%;商品及金融衍生品类产品占比0.003%。

课题组将固收类产品分为纯固收、“固收+”、现金管理类。目前来看,国有行、股份行与理财子公司所发行的现金类产品有差异,本期《机警理财日报》将聚焦国有行、股份行的现金管理类产品进行分析。

所有榜单来自南财理财通机器人全自动化24小时实时排名,如对数据有疑问,欢迎联系研究助理:19521241569(微信同号),还可申请南财理财通试用账号,查看最全银行理财数据。

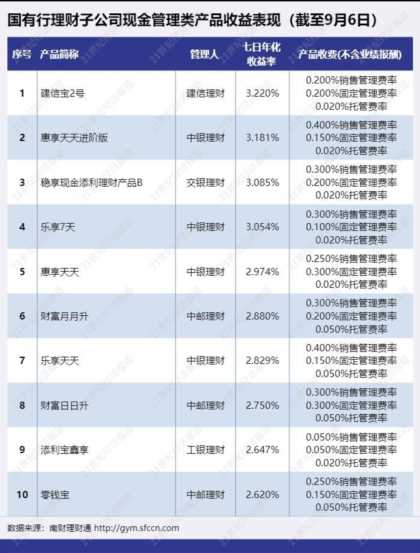

一、【南财理财通】国有行理财子公司现金管理类产品收益表现(截至9月6日)

9月7日,21世纪经济报道独家报道,未设立理财子公司的银行将无法再新增理财业务,即存量规模锁定,逐步消化。该举措与“资管新规”精神一脉相承。

“资管新规”的首要原则为坚持严控风险的底线思维,并把防范和化解资产管理业务风险放到更加重要的位置,减少存量风险,严防增量风险。理财子公司的成立,便是旨在强化法人风险隔离。

此外,根据《商业银行理财子公司净资本管理办法(试行)》,目前理财子公司净资本与风险资本挂钩,且净资本不得低于风险资本的100%,这相当于默许资管机构对投资风险负责。

未设立理财子公司的银行,一方面无法就资管业务对母行进行法人风险隔离;另一方面也不具备对投资风险负责的条件,不能由母行净资本对投资风险负责。

南财理财通数据显示,截至9月6日,从国有行理财子公司的现金管理类产品收益表现来看,共有5家理财子公司上榜,分别为建信理财、中银理财、交银理财、中邮理财和工银理财,分别上榜1只、4只、1只、3只和1只产品。

“建信宝2号”单位净值平滑上升,估值方式有待转型

建信理财“建信宝2号”成立于2019年12月12日,运作模式为开放式净值型,内部风险评级为R2中低风险,业绩比较基准为3%。每个工作日为产品开放日,开放时间为9:00至15:15,客户可在开放时间内进行申购、赎回及申赎撤销。申购当日划转,T+1确认,赎回T+1到账。

该产品面向个人投资者销售,起购金额1元,递增金额为1元的整数倍。在产品收费上,该产品每年收取0.20%/年的销售费、0.20%/年的管理费、0.02%/年的托管费以及20%超额业绩报酬。

与一众红利再投资的现金类产品不同,“建信宝2号”无分红机制,客户收益=客户持有份额×(客户赎回确认产品单位净值-客户购买确认产品单位净值)。

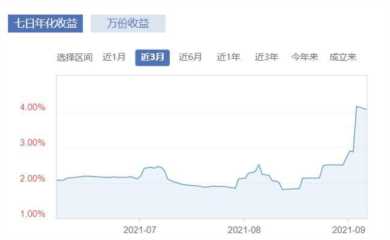

从“建信宝2号”近3个月净值走势来看,其单位净值呈线型走势,课题组认为该产品采用了摊余成本法估值。据南财理财通课题组估算,“建信宝2号”每日单位净值增加约1bp。

2018年7月颁布的资管新规补充通知中曾提到:“过渡期内,银行的现金管理类产品在严格监管的前提下,暂参照货币市场基金的‘摊余成本+影子定价’方法进行估值”。

摊余成本法将长期收益平摊到每日,使收益率看起来更加平稳,但也会造成产品净值偏离公允价值,在债券价格下跌时“摊余成本法”或导致产品净值虚高,造成投资者买入价格偏离产品市值。

9月7日,中国银保监会网站发布答记者问。银保监会表示,拆解影子银行是防范化解重大金融风险攻坚战的重点任务,其中规范银行理财业务十分关键。目前来看,整改进展情况符合预期,截至7月末,全部理财存量整改任务已完成近七成,预计今年年底前绝大部分银行机构可完成整改。对于个别银行剩余的少量难处置资产,按照相关规定纳入个案专项处置,直至全部清零。

《关于规范现金管理类理财产品管理有关事项的通知》(以下简称“现金新规”)规定,采用摊余成本法进行核算的现金管理类产品的月末资产净值,合计不得超过其全部理财产品月末资产净值的30%。

华西证券研究所预计,估值方式转型会使未来现金管理类理财收益率更接近市场公允价值变化,但也会增加净值减少时段的回撤风险,以及产生预期收益稳定性降低等问题。“现金新规”再次对摊余成本法估值的产品规模进行限制,将进一步推动银行理财产品结构向净值型产品转型。

“财富月月升”持有不满35天赎回时,固定管理费率高达2.20%

截至9月6日,中邮理财表现不俗,共有3只现金类产品上榜,分别是“财富月月升”、“财富日日升”和“零钱宝”。

根据邮储银行2021年上半年理财业务报告,截至2021年6月30日,中国邮政储蓄银行存续理财产品196只,从募集方式来看,公募产品173只,占比88.27%,私募产品23只,占比11.73%;从投资性质来看,固定收益类产品192只,占比97.96%,权益类产品3只,占比1.53%,混合类产品1只,占比0.51%。

以此次榜单中邮理财3只产品中收益表现最佳的“财富月月升”为例展开分析。值得注意的是,“财富月月升”由邮储银行迁移至中邮理财不久,2021年上半年,中国邮政储蓄银行向中邮理财移植1只产品“财富月月升”,移植时点规模1815.83亿元。

“财富月月升”成立于2008年5月1日,投资性质为固定收益类,运作模式为开放式净值型,内部风险评级为二级中低风险。据中邮理财最新公告称,将该产品业绩比较基准从“中国人民银行公布的7天通知存款利率+1.85%”调整为“中国人民银行公布的7天通知存款利率+1%”。

该产品面向个人投资者销售,起购金额为5万元,递增金额为100元,分红方式为红利再投资,以每万份收益为基准,每日计算当日收益并将收益部分结转为产品份额,投资者可通过赎回理财产品份额获得现金收益。

该产品于每个工作日开放申购和赎回,投资者在开放日0:00-15:30 提交的申购和赎回申请,在该开放日当天受理;在开放日15:30-24:00 提交的申购和赎回申请,在下一个开放日受理,申购资金实时扣款,赎回金额实时到账。

在产品收费上,该产品收取0.30%/年的销售手续费,0.20%/年的投资管理费(持有期限满35天),0.05%/年的托管费。值得注意的是,固定管理费根据持有期限的不同进行分档收取,持有期限满35天(含)赎回时,固定管理费率为0.20%,持有期限不满35天赎回时,固定管理费率为2.20%。这一费率设置实则是引导投资者持有期限超35天,这亦与产品“月月升”的名称所呼应。若持有不满35天,投资者所付出的综合费率成本高达2.75%,这一数值已接近产品七日年化收益率。

“财富月月升”2021年二季报显示,截至2021年6月30日,产品总份额1796.46亿元,杠杆水平104%,七日年化收益率2.9908%,万份收益0.8146元。

在投资组合上,截至二季度末,债券投资占占产品资产净值比例66.09%,同业存单投资占比31.31%,拆放同业及买入返售占比3.62%,在途资金占比1.14%,现金及银行存款占比0.52%。

前十大持仓主要为多笔政策银行债、大额存单、银行永续债,并未包含二级资本债,每笔债券占产品资产净值比例分布在1.01%-1.60%不等。从中也可管窥“财富月月升”整体投向并不集中,债券主要为信用评级较高、流动性较好的债券类资产。

(图:“财富月月升”2021年二季度末前十大持仓,来源:该产品2021年二季报)

现金新规颁布前,现金管理类理财主要通过购入永续债和二级资本债并配合信用下沉与拉长久期的投资策略拉升整体收益率。据华西证券研究所,信用评级限制对收益率影响预期较小,久期调整压力相对较大。根据一季度数据显示,目前银行现金理财类规模为7.34万亿元,按照8%-10%的比例计算,预计银行持有到期后需要回售的永续债与二级资本债规模约为 5800-7300亿元。目前银行永续债与二级资本债的存量规模分别为1.34万亿元与2.36万亿元,预计持有至到期需处置的永续债与二级资本债约占总规模的15.68%-19.73%。

在债券投资信用风险上,管理人表示,今年以来,受集团型企业风险爆发影响,违约风险进一步释放,上半年合计违约规模已超过千亿元。但年内新增的违约发行人普遍属于市场热点关注或为此前已爆发信用事件的主体,信用风险的暴露在市场预期范围内,对市场情绪影响相对有限。

二、【南财理财通】货币基金七日年化收益率表现

为深度分析银行的现金管理类理财产品,课题组选取了货币基金进行对比。目前货基产品整体收益率为2%-2.5%左右,少数可以达到2.5%以上,预计“现金新规”过渡期结束后现金管理类理财收益率水平将趋同甚至低于货基。

截至9月6日,共有三只货币基金七日年化收益率超过3%,分别是“泰康现金管家货币C”、“红土创新优淳货币B”和“江信增利货币B”。其中“泰康现金管家货币C”七日年化收益率高达4.051%,排名榜单第一。

截至9月6日,“泰康现金管家货币C”七日年化收益率为4.051%,在货币基金中排名第一。该只基金由泰康资产管理,于2017年09月08日成立,托管人为工商银行,现任基金经理为任慧娟。截至2021年6月30日,基金规模1.08亿元;在资产配置上,债券占总值比60.14%,现金占比51.63%。

从该只基金近3个月七日年化收益率走势来看,净值波动较大,峰值出现在2021年9月3日,为4.140%。

(图:“泰康现金管家货币C”近3个月七日年化收益率走势)

截至二季度末,该货币基金的债券持仓为大额存单和政策性银行普通债券,分别占净值比55.04%、5.11%。其中,债券持仓占比第一的为 “20平安银行CD187”,该笔大额存单占净值比15.30%,主体评级为AAA。而与一季度相比,二季度的债券持仓中大额存单的占净值比重提高了31.37%。

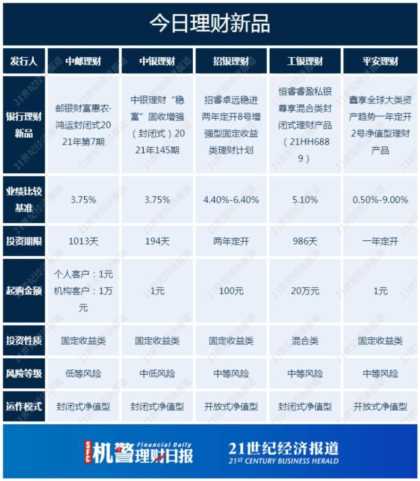

南财理财通课题组选取5只近期发售新品供参考。

据南财理财通数据显示,近期,多家理财公司发售的新品中,招银理财“招睿卓远稳进两年定开8号增强型固定收益类理财计划”值得关注。该产品属固定收益类,业绩比较基准为4.40%-6.40%,为“固收+权益”产品。该理财产品以固定收益类资产作为底仓,并配置一定比例的权益资产,认购起点为100元,内部风险评级为中等风险,募集期从9月7日到9月14日。

登陆南财理财通gym.sfccn.com,可查看银行理财每日货架新品信息。

《机警理财日报》是南财理财通、21世纪经济报道旗下投资理财专栏,旨在帮投资者守好“钱袋子”。课题报道组长期关注银行理财,并搭建独有理财数据库,欢迎申请试用。本专栏每日内容各有侧重,周一聚焦固收+产品、周二纯固收产品、周三现金管理类产品、周四混合类产品、周五权益类产品,每周一至周五更新,移动端内容尽在21财经APP,平面内容尽在《21世纪经济报道》报纸【南财理财通】专栏,敬请关注!

声明:《财富月月升和日日升的区别哪个更好(附2023年最新排名榜单)》一文来源于网络,本文图片、文字、视频等内容版权均归属于其原作者所有。本站承诺不将本文用于任何商业行为,仅为传递知识性正能量信息。本站尊重并保护知识产权,根据《信息网络传播权保护条例》,如果我们的转载侵犯了您的权利,请及时与我们联系,我们会做删除处理,谢谢。如果您对文章有异议,可在反馈入口提交,或发邮件到1791363168@qq.com处理!